Dr. Galgóczi Gergely, a Temesi és Társa Ügyvédi Iroda irodavezető helyettese: A befektetések között hova sorolná a hitelbevonással történő tartós kiadási célú ingatlanvásárlást? A különböző változókhoz kötött hitelek és a kiadás kockázatai hogyan mérhetőek össze például egy gondosan összeállított értékpapír-portfólió kockázataival?

János Zsolt: Ez alapvetően a lehetséges finanszírozások egyike, és lehetővé teszi a saját tőke növelését. Az előnyök az alacsony kamatok idején kézenfekvőek: a hozam nagyobb lehet, mint az idegentőke kamata. Ebből logikusan következik a hozam növekedése. Gyakran felvetődik a kérdés, milyen százalékos reláció tekinthető „egészségesnek”. Nehéz általános szabály szerinti választ adni. Az a kérdés, milyen szemszögből nézzük a dolgot, és főleg, hogy az ingatlant milyen áron vettük. A hitellel finanszírozott ingatlan igazi kockázata a hitelkamat, az elérhető bérleti díj nagysága, és értékesítés esetén az eladási ár. A bankok maximum 70 százalék idegentőkét adnak. Ez az ő szemszögükből helyes, mert ha problémák merülnek fel és az ingatlant kényszerértékesíteni kell, akkor húsz százalékos levonással a hitel és az esetleges költség fedezhető. Itt körvonalazódik a döntő kérdés: milyen áron vettük az ingatlant. Mert a túl drágán vásárolt objektumot kényszerértékesítés esetén talán nem is lehet 20 százalékos árcsökkenéssel eladni…

A második megfontolandó a bérbeadás. Mennyi ideig tudja hasznosítás nélkül finanszírozni az ingatlant? Ehhez más bevételre is szüksége van, hogy a kamatot és a fix költségeket fedezni tudja. Ezt a „worst case” számítást kell a finanszírozás nagyságának kiszámításánál alapul venni.

Az ingatlan és a széles alapokon nyugvó értékpapír letét kockázatát nem lehet összehasonlítani, mert részleteiben eltérő kockázatokról van szó. Az összeállított letét részleteinek ismerete nélkül a döntés nem lehet VAGY-VAGY, hanem IS-IS. Ha anyagilag nem megy egyszerre mindkettő, akkor ajánlatosabb az értékpapír letéttel kezdeni, mert ennek helyettesíthetősége jobb.

Dr.G: Magyarországon az Ügyvédi Törvény tiltja azt, hogy egy ügyvéd pénzügyi/biztosítási közvetítői tevékenységet végezzen. Kíváncsi volnék arra, hogy egyetért-e ezzel? Nyilván ez fikció, de szívesen dolgozna együtt ügyvédekkel abban az esetben, ha erre a jogszabályi környezet lehetőséget adna?

JZs: Ez a szabályozás nemcsak Magyarországon érvényes, hanem több más európai országban is. Ésszerűségét vitatni szerintem fáradságos, az ágazatnak csak annyi a lehetősége, hogy alkalmazkodik. A tanácsadás szakmai minősége és a lehetséges elszámolás tekintetében lényegében nincs szükség sok változtatásra. Amíg egy tanácsadót províziókkal díjaznak, az ügyvéd vagy az adótanácsadó részéről nyújtott tanácsadás nehezebben értékelhető. Sok szükséges know how transzfer nem számolható el a termékbe beépített provízión túl.

Ideális megoldás a törvényben meghatározott munkadíj vagy szolgáltatási költség. Ezért a jogász mellett pénzügyi tervező is az ügyfél rendelkezésére áll. Átlátható know howt ad áttekinthető elszámolással.

Dr.G: A pénzügyi tudatosság egyre nagyobb teret hódít magának. Működése során mit tapasztal a jogi tudatosság tekintetében, az ügyfelek mennyiben járják körbe jogi szempontból befektetéseiket?

JZs: Azt látom, hogy a jogi kérdés azon múlik, milyen tapasztalatokat szerzett az ügyfél az elmúlt években. Akiben még nagyon élnek a rossz tapasztalatok, az igyekszik nagyon figyelni a jogi keretekre. Ez a befektető számára éppoly nehéz, mint megfelelő háttértudás nélkül helyes befektetési döntéseket hozni. Itt döntő az a szakember, akiben a befektető megbízik. Döntő fontosságú a szakember és az ügyfél közötti bizalom, amelyre nem csak a szónoklás, hanem a döntések mérlegelése is épül. Előnyök, hátrányok, esélyek, kockázatok. A jó befektető nem a hozamot hajszolja, hanem a kockázatot menedzseli.

Dr.G: Munkája során gyakran von be adótanácsadókat, jogászokat, amikor egyedileg ad tanácsot ügyfeleinek? Mennyire igénylik ezt ügyfelei?

JZs: Ezzel ugyanaz a helyzet, mint az életben minden döntésnél. Vannak emberek, akiknek fontos a tanácsadás, és a jó koncepció, az adóügyi és jogi biztonság, és mások, akik gyorsan és kis költséggel szeretnének valamihez hozzájutni, aminek árát aztán később fizetik meg. A tapasztalatszerzés is egy ár, sajnos gyakran túl magas. Partnereimmel együtt én az együttműködést egy igen részletes helyzetelemzéssel kezdem. Ez az elemzés külön tekintendő a jövendő lehetséges koncepcióktól és kooperációktól. Már az elemzés időszakában látjuk, hogyan működik az ügyféllel a kommunikáció. Ha megvan a bizalmom, a kölcsönös megbecsülés és egy tökéletesen nyitott kommunikáció, akkor a lezárt elemzésen túllépve dolgozunk tovább a jövőbeli terveken. Csaknem valamennyi koncepciónak van adóügyi és jogi része. Itt utalunk az ügyfél már meglévő szakértőire, bevonjuk őket, vagy ha az ügyfél nem rendelkezik ilyenekkel, akkor javaslatokat teszünk.

Dr.G: A jogászoknak gyakran kell harcolniuk a velük szemben kialakított sztereotípiák ellen. Egy-egy negatív esemény vagy korábbi rossz gyakorlat sokáig érezteti a hatását. Mit tapasztal saját szektorában ezzel kapcsolatban a Budacash és Questor botrány után? Hogyan lehet általános értelemben véve felébreszteni a megingott bizalmat egy ilyen, a maximális bizalomra épülő szakmában mint az Öné is?

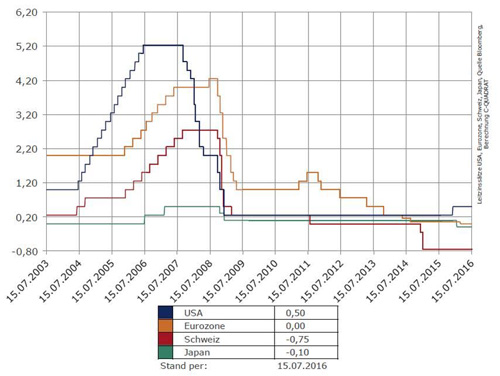

Grafika a kamatok alakulásáról

JZs: Minden iparágnak megvannak a „fekete bárányai”. Ez sajnos már évszázadok óta így van. Ez részben azért is jó, hogy a piac „ébredjen” és ne higgyen el csak úgy bármit bárkinek ... másrészt persze oda vezet, hogy a szabályozások hihetetlen bürokráciába hajtják a piac szereplőit. A nap végén ez mind az ügyfél költsége, mert a plusz adminisztrációt neki kell megfizetnie, ha pedig nem teszi, akkor egyszerűen nem jut bizonyos szolgáltatásokhoz.

Az én módszerem az előítéletek ellen az, hogy őszinte beszélgetéseket folytatok az érdeklődővel. Az ügyfelek ismerik már együttműködési módszerünket. A legtöbb esetben azonban sajnos indokolt az előítélet, nem velünk, hanem általában az iparágunkkal szemben. Ezen semmi más nem segít, mint kiülni a „kirakatba” és újra és újra alávetni magunkat az értékelésnek. A jövőre nézve ez egy fontos jelenség. Az ügyfelek már nem kötődnek hosszú távú szerződésekkel. Addig maradnak, amíg a teljes „csomagban” jól érzik magukat. .. sokkal gyorsabban távoznak, mint korábban, részben minden előzetes bejelentés nélkül. A szolgáltatónak mindig résen kell lennie, … mert UBER ma már minden iparágban van!

.png)